Hotline: 0969 739 968

Bất động sản cuối năm 2022: Khó tăng giá, thanh khoản tiếp tục căng thẳng

Theo Báo cáo thị trường Bất động sản Nhà ở TP.HCM và vùng phụ cận quý 3/2022 của Tập đoàn Dịch vụ bất động sản DKRA (DKRA Group), thị trường bất động sản nhà ở TP.HCM và vùng phụ cận, nguồn cung lẫn lượng tiêu thụ trong quý 3/2022 có sự sụt giảm mạnh so với quý trước ở hầu hết các phân khúc chủ chốt.

TIÊU THỤ ĐẤT NỀN VÀ CĂN HỘ GIẢM GẦN 80%

Đối với phân khúc đất nền, sức cầu thị trường có xu hướng giảm và đang ở mức thấp nhất kể từ thời điểm đầu năm.

Trong quý 3/2022, nguồn cung đất nền giảm 65,6% so với quý 2/2022, ghi nhận 9 dự án mở bán với khoảng 1.057 sản phẩm.

Lượng tiêu thụ giảm 77,8% so với quý trước, đạt khoảng 550 nền, tương đương 52% nguồn cung mới.

Thị trường đất nền vùng phụ cận tiếp tục giữ vị thế chủ lực, nguồn cung tập trung chủ yếu ở thị trường Bình Dương khi chiếm hơn 59% nguồn cung mới. Riêng tại TP.HCM, thị trường tiếp tục khan hiếm nguồn cung mới.

Theo dự báo từ DKRA Group, nguồn cung mới của phân khúc đất nền trong 3 tháng cuối năm sẽ tăng nhẹ, đạt khoảng 1.500 – 2.000 nền, tập trung chủ yếu ở các thị trường vùng ven TP.HCM như Bình Dương, Đồng Nai và Long An.

Thị trường thứ cấp có khả năng duy trì ở mức ổn định, khó có sự tăng giá đột biến trong giai đoạn cuối năm. Ngược lại, mặt bằng giá trên thị trường sơ cấp vẫn tiếp tục đà tăng do chịu ảnh hưởng của các loại chi phí đầu vào.

Đối với phân khúc căn hộ, sức cầu chung thấp ở cả thị trường sơ cấp lẫn thứ cấp, tỷ lệ hấp thụ ở các dự án chỉ dao động phổ biến từ 25% - 60%, phần lớn do tâm lý e ngại vấn đề vay mua bất động sản, lãi suất tăng cao.

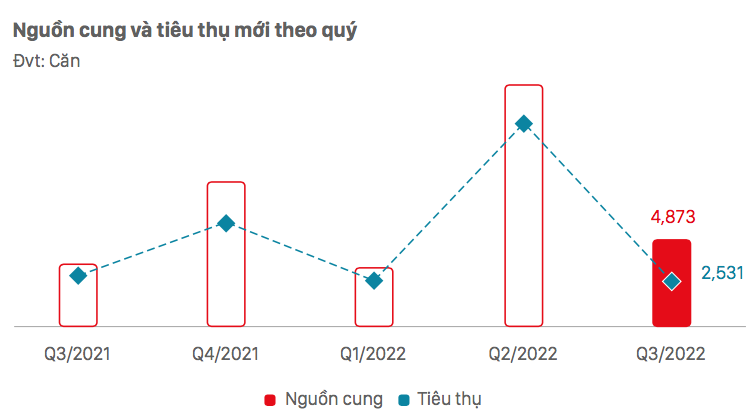

Trong quý 3/2022, nguồn cung căn hộ mới giảm 63,8% so với quý 2/2022, thị trường đón nhận khoảng 4.873 căn đến từ 31 dự án mở bán.

Sức tiêu thụ giảm 77,5% so với quý trước, đạt khoảng 52% nguồn cung mới, tương đương 2.531 căn.

Thị trường TP.HCM và Bình Dương vẫn duy trì vị trí dẫn đầu nguồn cung mới toàn thị trường khi chiếm 91,2% tổng lượng căn hộ mở bán mới trong quý.

Căn hộ hạng A và hạng C dẫn dắt nguồn cung mới toàn thị trường, lần lượt chiếm 35 % và 32,7% tỷ trọng nguồn cung mới trong quý. Trong khi căn hộ hạng A là phân khúc chủ đạo tại thị trường TP.HCM, chiếm đến 73,7% nguồn cung mới, thì căn hộ hạng C tập trung chủ yếu tại Bình Dương và các tỉnh giáp ranh.

Giá bán sơ cấp bình quân tăng từ 5% - 8% so với quý trước, cá biệt, một số dự án tại khu Đông ghi nhận mức tăng giá sơ cấp lên đến 12% - 16% so với thời điểm cuối năm 2021.

Dự báo phân khúc căn hộ, nguồn cung mới quý 4/2022 có thể sẽ tăng, đạt mức khoảng 6.000 – 7.000 căn. Trong đó, TP.HCM với khoảng 3.000 – 5.000 căn, Bình Dương duy trì ở mức khoảng 2.000 – 3.000 căn; Long An khoảng 350 căn và Bà Rịa - Vũng Tàu với khoảng 500 căn hộ dự kiến mở bán mới.

Sức cầu chung cũng như thanh khoản thị trường có thể tiếp tục bị ảnh hưởng bởi động thái tăng lãi suất, tăng cường kiểm soát tín dụng… trong những tháng cuối năm 2022.

NGUỒN CUNG NHÀ PHỐ, CONDOTEL TĂNG NHẸ

Ngược dòng với 2 loại hình căn hộ và đất nền, trong quý 3/2022, nguồn cung condotel tăng và nhà phố đều tăng. Tuy nhiên, nhà phố đã có sự giảm giá cục bộ do bị ảnh hưởng dòng tiền. Tỷ lệ hấp thụ trên nguồn cung mới chỉ ở mức 50-60% ở 2 phân khúc này.

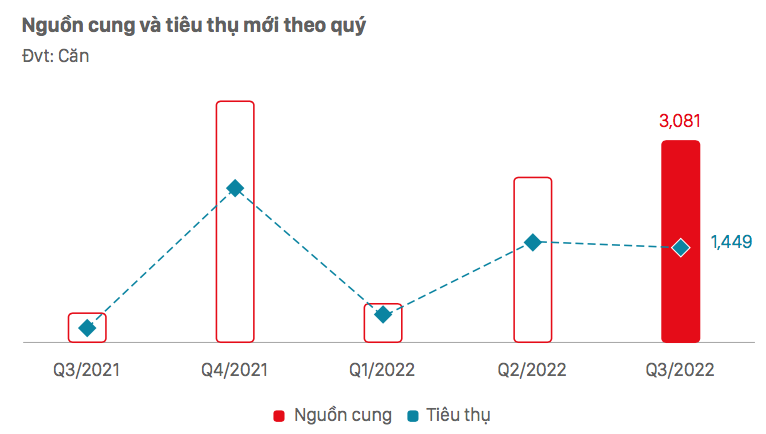

Cụ thể, nhà phố/biệt thự khu vực TP.HCM và vùng phụ cận, nguồn cung mới tăng 22,4% so với quý trước, ghi nhận khoảng 3.081 căn đến từ 30 dự án. Nguồn cung mới ở Đồng Nai, Bình Dương, Long An chiếm 85% tổng nguồn cung toàn thị trường. Riêng Tây Ninh tiếp tục không ghi nhận nguồn cung mới mở bán.

Động thái nới room tín dụng của Ngân hàng Nhà nước vào tháng 9 vừa qua vẫn chưa giải quyết được tình trạng khát vốn của thị trường. Việc khách hàng khó tiếp cận nguồn vốn vay đã tác động mạnh mẽ đến sức cầu khiến thanh khoản thị trường giảm. Lượng tiêu thụ ghi nhận ở mức thấp, chỉ đạt 47% (tương đương 1.449 căn), giảm 5,2% so với quý trước, tập trung chủ yếu ở tỉnh Bình Dương tại 2 khu vực Bến Cát, Tân Uyên.

Giá bán sơ cấp tăng 5% - 8% so với giai đoạn trước đó (mỗi giai đoạn cách nhau 3 - 6 tháng) do áp lực của chi phí nguyên vật liệu, lạm phát, lãi suất tăng, kiểm soát tín dụng và phát hành trái phiếu đối với lĩnh vực bất động sản…

Thị trường thứ cấp kém sôi động, tính thanh khoản thấp. Mức giá không có nhiều biến động so với quý trước, xuất hiện hiện tượng giảm giá cục bộ ở một số khu vực và 1 số dự án nhất định do các nhà đầu tư bị ảnh hưởng dòng tiền, đầu tư lướt sóng, không xoay được dòng vốn trước áp lực lãi suất.

Dự báo, trong quý cuối năm, nguồn cung mới phân khúc nhà phố/biệt thự có thể sụt giảm so với quý 3/2022, dao động khoảng 2.500 căn, tập trung chủ yếu ở Đồng Nai và Bình Dương.

Sức mua thị trường duy trì ở mức tương đương quý 3/2022. Mặt bằng giá sơ cấp dự báo sẽ tăng nhẹ, thị trường thứ cấp ổn định, trong ngắn hạn sẽ khó có những đột biến về thanh khoản.

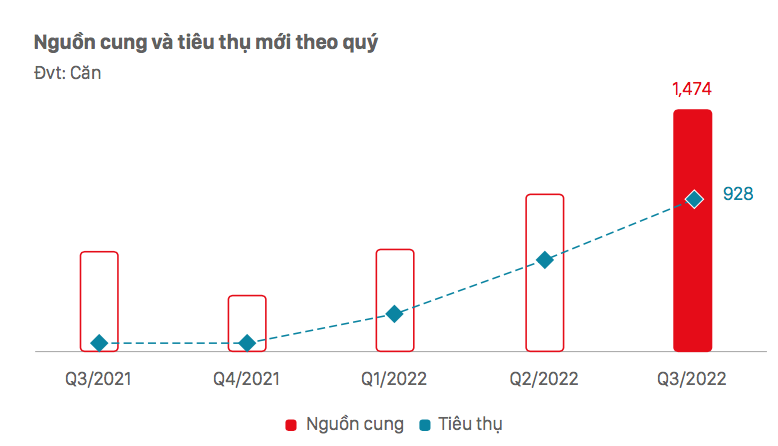

Đối với bất động sản nghỉ dưỡng, thị trường ghi nhận sự gia tăng nguồn cung mới ở loại hình condotel, mức tăng 53% so với quý 2/2022, đạt khoảng 1.474 căn - cao nhất từ đầu năm đến nay.

Sức cầu thị trường mặc dù tăng nhưng vẫn còn ở mức khá thấp so với giai đoạn trước 2019 và chỉ tập trung tại một số dự án nhất định. Việc tăng cường kiểm soát tín dụng khiến thanh khoản thị trường sụt giảm và gần như chững lại do room tín dụng khá ít, khách hàng khó tiếp cận nguồn vốn vay. Tỷ lệ tiêu thụ đạt khoảng 63% nguồn cung mới, tương đương 928 căn.

Ở loại hình biệt thự và nhà phố/shophouse nghỉ dưỡng, các dự án có tình hình bán hàng chậm, 9/15 dự án có tỷ lệ tiêu thụ dưới 30%, đây là lượng tiêu thụ thấp nhất từ đầu năm đến nay.

Dù vậy, mặt bằng giá bán sơ cấp vẫn tiếp tục tăng 5-7% so với quý 2/2022 và cùng kỳ năm 2021.

Dự báo, trong quý 4/ 2022, nguồn cung condotel dự kiến giảm so với quý 3/2022, cung cấp ra thị trường khoảng 800 - 900 căn, tập trung phần lớn ở những thị trường quen thuộc như Bà Rịa - Vũng Tàu, Bình Thuận, Bình Định và Quảng Bình.

Nguồn cung biệt thự nghỉ dưỡng và nhà phố/shophouse nghỉ dưỡng quý 4/2022 duy trì ở mức tương đương quý 3/2022, lần lượt là 1.200-1.300 căn và 1.300-1.500 căn.

Sức cầu chung thị trường có thể giảm nhẹ nếu động thái kiểm soát tín dụng chưa được tháo gỡ. Những dự án nằm trong khu nghỉ dưỡng phức hợp, đầy đủ tiện nghi và có vị trí tốt tiếp tục nhận được sự quan tâm của khách hàng.

(Nguồn: https://vneconomy.vn/bat-dong-san-cuoi-nam-2022-kho-tang-gia-thanh-khoan-tiep-tuc-cang-thang.htm)

Tin liên quan

- Bàn tròn Thẩm định giá

- Sức ép tăng giá thép vẫn còn

- Webinar: Tương lai ngành Thẩm định giá trong thập niên mới

- Giá xăng dầu thế giới tăng trước áp lực giá thế giới tăng mạnh

- Triển vọng giá dầu, vàng tuần 25 - 29/10

- Dự đoán về thị trường bất động sản sau đại dịch

- Doanh nghiệp vận tải và tác động của giá xăng tăng mạnh

- Thẩm định giá: Cơ hội phát triển ở Việt Nam

- Thông tin điều hành xăng dầu ngày 10/11/2021

- Thị trường ngày 13/4: Giá dầu, vàng và sắt thép đồng loạt tăng, đường cao nhất gần 5 tháng

- “Cò” cắm biển quy hoạch giả để... thổi giá đất vùng quê

- Tổng quan thị trường giá cả quý I năm 2022

- Lo lắng chuyện thanh khoản bất động sản?

- Khan hiếm nguồn cung, giá biệt thự liền kề “neo đỉnh”

- Dự báo triển vọng tăng trưởng kinh tế toàn cầu 2022 giảm

- Tranh cãi đánh thuế bất động sản: Khi nào áp dụng, có chặn được đầu cơ?

- Giá xăng dầu quay đầu giảm

- Bộ Xây dựng: Giá vật liệu xây dựng sẽ tiếp tục tăng

- Tỷ giá VND/USD tại các ngân hàng tăng mạnh

- Cổ phiếu đồng loạt tăng, VN-Index bật dậy nhưng chưa qua mốc 1.400 điểm

- Sốc: Giá nhà ở Việt Nam gấp tới... 20 lần thu nhập trung bình toàn xã hội!

- IMF: Việt Nam cần thận trọng trước áp lực lạm phát gia tăng

- World Bank: Giá năng lượng, lương thực toàn cầu sẽ tăng mạnh

- Tỷ giá USD/VND "quay đầu" sau quyết sách của FED

- Giải pháp nào để bất động sản thúc đẩy nền kinh tế phát triển?

- Giá xăng dầu lại tăng, xăng RON95 lên cao nhất lịch sử

- Chủ tịch Quốc hội: Chứng khoán quá bất thường, phải quy rõ ai chịu trách nhiệm

- Giữa mùa xây dựng, vì sao giá thép lại giảm?

- Xăng tăng gần 700 đồng, lập kỷ lục hơn 30.000 đồng/lít

- CTELG Talk kỳ 2: “Định giá sáng chế tại Việt Nam: Pháp luật và thực thi”

- Giá giảm lần thứ năm liên tiếp, thị trường thép đang dần hồi phục nhờ nhiều tín hiệu khả quan?

- Giá nông sản nội địa tăng giảm không ổn định do vẫn phụ thuộc lớn vào xuất khẩu

- Kê khai sai giá chuyển nhượng nhà đất có thể bị truy cứu hình sự

- Xăng dầu lập đỉnh, có nên trợ giá cho người dân, doanh nghiệp?

- Kiểm soát chặt các mặt hàng Nhà nước định giá, đảm bảo nguồn cung xăng dầu

- Đồng USD gần đỉnh 20 năm khiến vàng gặp khó

- Sẽ không kéo giảm giá chung cư nếu áp dụng đề xuất sở hữu có thời hạn

- Giá phân bón hạ nhiệt: Doanh nghiệp lại lo tồn kho

- Giá vàng loay hoay tìm phương hướng giữa lúc chờ tin ngân hàng trung ương

- “Bão giá” và vai trò “thuyền trưởng” của Nhà nước

- Diễn biến trái ngược về nhu cầu và giá bán trên thị trường bất động sản

- Ngăn hệ lụy từ giá xăng dầu tăng: Cắt giảm thuế đồng loạt hay hỗ trợ trực tiếp bằng tiền mặt?

- Gia hạn rà soát cuối kỳ chống bán phá giá đối với thép hình chữ H xuất xứ Trung Quốc

- "Bão" giá nguyên nhiên liệu sẽ cuốn phăng mục tiêu kiểm soát lạm phát 4%?

- Áp thuế chống bán phá giá một số sản phẩm plastic nhập khẩu

- Hạn chế đầu cơ, găm giữ đất

- Giá thép liên tục lao dốc, triển vọng cổ phiếu thép ra sao?

- Giá thuê bất động sản công nghiệp tăng cao

- Biến động giá nhà tại thị trường Hà Nội do đâu?

- Sau 11 đợt giảm giá, ngành thép sẽ tiếp tục đối mặt với những rủi ro nào?

- Lo rủi ro thanh khoản kỳ hạn, Ngân hàng Nhà nước "ghìm cương" tín dụng bất động sản

- Bất chấp giá xăng dầu giảm, giá hàng hóa vẫn ở đỉnh

- Giá cước vận tải tăng theo giá xăng dầu nhưng giảm có "độ trễ"

- Bất động sản miền Tây Nam bộ giá còn mềm vì “điểm nghẽn” giao thông

- Vốn "nghẽn mạch", giá bất động sản sẽ lao dốc đến 30%?

- Xăng dầu trở lại vị trí tâm điểm, giá cà phê nội địa tiến gần mốc kỷ lục

- TP.HCM: Mức bồi thường cao nhất gấp 35 lần giá đất do Nhà nước quy định

- Vàng trượt giá sáng đầu tuần, áp lực giảm đang lớn

- Tìm giải pháp để bịt lỗ hổng thẩm định giá

- Gỡ nút thắt trong hoạt động Thẩm định

- Việt Nam sẽ có bản đồ về giá đất đai

- "Việt Nam cần tiếp tục kiên định sự ổn định của tỷ giá"

- Nhà thầu không mặn mà dự án đầu tư công vì đơn giá nhà nước chỉ bằng hơn 30% giá thị trường

- USD tăng giá kỷ lục, doanh nghiệp vay nợ lớn bị tác động ra sao?

- Giá đồng sẽ lên mức 'cực đoan' do thiếu hụt trầm trọng nguồn cung

- Bỏ khung giá đất giúp phát triển mạnh hạ tầng

- Xăng dầu giảm sâu, taxi, xe khách, đường sắt... hạ giá cước ra sao?

- Giá xăng dầu thế giới giảm, giá trong nước tăng

- Ngân hàng Nhà nước nâng biên độ tỷ giá lên 5%

- Sau 2 năm tăng nóng, giá cước vận tải biển toàn cầu đang giảm nhanh

- TP.HCM đối thoại về kế hoạch sử dụng đất 5 năm 2021 – 2025

- TP.HCM kiến nghị được thí điểm hệ số điều chỉnh giá đất

- Đấu giá quyền sử dụng đất: Vẫn còn những khoảng trống pháp lý

- Hà Nội và TP. HCM: Giá thuê bất động sản sẽ tăng cao

- Tín dụng bị siết, thanh khoản giảm nhưng giá nhà vẫn tăng mạnh, đặc biệt phân khúc cao cấp

- Giá bán các phân khúc nhà ở cuối năm có sự điều chỉnh

- Tỷ giá USD/VND dần ổn định, lãi suất vẫn chịu áp lực tăng

- VCCI đề xuất bỏ quy định kê khai giá thiết bị y tế

- Bán nhà ở xã hội không đúng đối tượng sẽ bị thu hồi nhà và hoàn tiền cho bên mua

- Hệ số điều chỉnh giá đất tại một số thành phố tăng so với 2022

- Giá các mặt hàng thiết yếu ngày 28/12: Giá lúa gạo không có biến động

- Nhận diện thách thức, chủ động điều hành giá năm 2023

- Giá bán bất động sản du lịch tăng trung bình 12-15%

- Giá căn hộ tại TP. HCM và Hà Nội vẫn tăng

- Tăng khung giá của mức giá bán lẻ điện bình quân

- Kiểm soát biến động giá ngay từ đầu năm

- Sửa Nghị định về kinh doanh xăng dầu: Mấu chốt là xử lý cơ chế giá bán lẻ xăng dầu

- Tăng giá xăng, giảm mạnh giá dầu

- Hành vi găm hàng, nâng giá vật liệu thi công cao tốc Bắc – Nam sẽ bị xử nghiêm

- Quản lý thuế bất động sản quá dễ, dẫn đến dễ dàng lách thuế, đẩy giá đất

- Việc thẩm định giá đất còn nhiều bất cập

- Niêm yết giá đất như chứng khoán, được không?

- Thẩm định giá tài sản thanh lý (cập nhật 2023)

- Chính thức áp thuế chống bán phá giá đối với bàn, ghế gỗ nhập khẩu

- Khó phá băng bất động sản nếu giá vẫn còn cao

- Giá nhiều loại nông sản tăng mạnh sau khi Trung Quốc “mở cửa”

- Bất cập về định giá đất gây rối loạn thị trường bất động sản

- Cần hỗ trợ nhà thầu các giải pháp ứng phó với biến động giá vật liệu xây dựng

- Gỡ vướng về định giá tài sản trong tố tụng dân sự

- Giá đất theo thị trường, tính theo phương án nào?

- Cơ quan thẩm định giá đất phải độc lập với các nhóm lợi ích

- Cơ cấu hội đồng định giá đất: Không nên vừa đá bóng vừa thổi còi

- Giá thép tăng liên tiếp

- Quy trình đấu giá đất yêu cầu chặt chẽ, hết cảnh lướt cọc kiếm tiền

- Lo ngại về các đợt tăng lãi suất khiến giá dầu nối dài đà giảm

- Giá thép sẽ không tăng quá cao trong năm 2023?

- Chính phủ ban hành Nghị quyết 33 gỡ khó cho thị trường bất động sản, có nhiều giải pháp về tín dụng

- Cân nhắc có lộ trình áp dụng giá đất sát với giá thị trường

- Có nên áp dụng định giá đất theo giá thị trường?

- Khắc phục bất cập cơ chế giá phát điện dự án năng lượng tái tạo

- Thép xây dựng tăng giá nhưng chưa hết khó khăn

- Cơ chế giá điện mới sẽ khiến doanh nghiệp năng lượng tái tạo âm dòng tiền kinh doanh?

- Nhập nhèm đấu giá và đấu thầu dự án có sử dụng đất

- Hàng trăm dự án đình trệ vì 'tắc' khâu thẩm định giá đất, tháo gỡ ra sao?

- Giá thép sẽ quay đầu giảm trong quý 2, triển vọng nào cho cổ phiếu thép?

- Dự kiến bảng giá đất hiện hành được tiếp tục sử dụng đến hết năm 2025

- Góp ý Luật Đất đai (sửa đổi): Quy định về giá đất “nóng” nghị trường

- Bảo đảm minh bạch trong thẩm định giá

- Vì sao giá chung cư trung, cao cấp không giảm ngay cả trong thời kỳ trầm lắng nhất?

- Nhiều giải pháp gia tăng giá trị thủy sản

- Thẩm định giá không phải mắt xích quyết định hiệu quả đấu thầu

- Bộ Công Thương giải đáp cơ chế giá điện năng lượng tái tạo chuyển tiếp

- Giá hàng hoá bất thường, chuỗi doanh nghiệp rủi ro sẽ bị phát giác qua hệ thống phân tích hoá đơn điện tử

- Luật Giá (sửa đổi) sẽ kiểm soát giá hàng thiết yếu độc quyền, ngăn tác động tiêu cực với người tiêu dùng

- Vàng tăng giá dữ dội trước khi Fed công bố quyết định lãi suất

- UBND cấp huyện được quyết định giá đất

- Những điểm chưa hợp lý trong phân loại thẩm định viên về giá tại Dự thảo Luật Giá sửa đổi

- Phân loại thẩm định viên về giá: Kinh nghiệm quốc tế và bài học cho Việt Nam

- Sao ngành điện tăng giá vào mùa nắng nóng?

- Xóa 'đất 2 giá', định giá sát thị trường như thế nào ?

- Thị trường hàng hóa đóng cửa tuần với xu hướng giá trái chiều

- Giá xăng dầu bật tăng theo đà thế giới

- Thẩm định giá doanh nghiệp bằng phương pháp chiết khấu dòng tiền - những vấn đề đặt ra khi vận dụng ở Việt Nam

- TP.HCM: Giá bồi thường đất đang dần tiệm cận với giá thị trường

- Làm rõ trách nhiệm về điều hành giá điện, giá xăng

- Kỳ họp thứ 5, Quốc hội khóa XV: Tháo gỡ khúc mắc trong thẩm định giá, góp phần xây dựng thị trường lành mạnh

- Nhà nước phải kiểm soát được giá bán nhà ở xã hội

- Tổng trị giá xuất nhập khẩu hàng hóa của cả nước giảm

- "Điều hành giá là nghệ thuật"

- Quốc hội “chốt” 9 mặt hàng bình ổn giá

- Giá đất xác định như thế nào để không bị thất thoát là rất khó

- Triển vọng thị trường nhiên liệu sinh học chuyển dịch, giá dầu thực vật, dầu thô biến động mạnh

- Giao dịch bất động sản qua sàn không làm tăng giá bán

- Giá đất nào để dân nộp thuế?

- Giá điện và thực phẩm tăng mạnh “đẩy” CPI 6 tháng đầu năm tăng 3,29%

- Một phân khúc bất động sản trở lại đường đua, giá có dấu hiệu bật tăng

- Bất cập trong việc áp dụng phương pháp thặng dư để định giá đất ở Việt Nam

- Bước vào mùa mưa, giá thép xây dựng tiếp tục giảm

- Bộ Xây dựng: Giá giao dịch chung cư, nhà ở riêng lẻ, đất nền đều giảm

- Bất động sản vùng ven được ‘kích hoạt’ thanh khoản với giá giảm sâu

- Giá chạy trước, cổ phiếu nhóm lợi nhuận tăng trưởng tốt trong Quý 2 liệu còn hấp dẫn?

- Hàng trăm dự án đình trệ vì 'tắc' khâu thẩm định giá đất, tháo gỡ ra sao?

- Buộc giao dịch qua sàn: Giảm khai 2 giá hay đẩy môi giới thành "vua"?

- Tín hiệu đáng mừng của thị trường ô tô trong nước sau cơn "bão giảm giá" càn quét

- Thép trong nước tiếp tục giảm sâu; Giá lúa gạo ổn định, thị trường sôi động phiên đầu tuần

- Định giá bất động sản để đầu tư cần tư duy sâu và liên tục về giá trị thị trường

- Làm thế nào định giá đất sát thị trường?

- Áp dụng 'hệ số K' về giá đất có thể ‘bỏ sót’ nhiều dự án quy mô lớn?

- Đề xuất chỉ quy định 3 phương pháp định giá đất

- Giá gạo xuất khẩu sẽ tăng đến đâu?

- Kiến nghị nên loại bỏ phương pháp hệ số điều chỉnh giá đất

- Mức giảm giá bất động sản đã khá sâu, đã đến lúc nhà đầu tư nên dừng kỳ vọng “dò đáy”?

- Dầu thô duy trì mức giá cao

- Phương pháp xác định giá gói thầu mua sắm hàng hóa và cung cấp dịch vụ thuộc lĩnh vực y tế

- Giá gạo xuất khẩu cao nhất trong vòng 11 năm

- Giá khí đốt trên đà tăng vọt

- Lý do giá khí đốt tự nhiên tăng vọt trở lại

- Giá nông sản đua nhau lập kỷ lục

- Giá thép giảm mạnh xuống mức thấp nhất trong gần 3 năm

- Đề xuất quy định mới về Hội đồng thẩm định giá đất

- Giá dầu tiếp tục tăng do lo ngại về nguồn cung thắt chặt

- Xăng dầu đồng loạt tăng giá, vì sao?

- Chuyên gia bày cách định giá đất sát giá thị trường

- Giá thép liên tục giảm, doanh nghiệp vẫn miệt mài đầu tư mở rộng sản xuất

- Hết sốt giá, nhiều người vẫn chuộng mua nhà trong ngõ giá chục tỉ đồng/căn

- Chính sách giá sàn cảng biển tác động gì tới thị trường?

- Giá hàng hóa nguyên liệu đồng loạt tăng tích cực

- Nhiên liệu tăng giá, thiếu bạn thuyền, ngư dân lo lắng

- "Điểm trũng" giá bất động sản tại 4 thành phố lớn của Quảng Ninh

- Xem xét nâng giá dịch vụ cảng biển

- Khó khăn của thị trường bất động sản có thể kéo dài đến quý 3/2024

- Giá nông sản bật tăng mạnh do lo ngại về El Nino ở Nam bán cầu

- Diễn biến giá nhà đất hai huyện sắp lên quận ở Hà Nội

- Giá hàng hóa nguyên liệu đang trên đà hồi phục?

- Giá dầu cao nhất 2 tuần do căng thẳng Trung Đông và loạt yếu tố cung cầu

- Trước 1/7/2024 sẽ thay đổi toàn bộ hệ thống chuẩn mực về thẩm định giá

- Doanh nghiệp “ngồi trên lửa” vì giá thuê đất

- Giá dầu trượt dốc kéo chỉ số hàng hóa suy yếu

- Thị trường bất động sản trầm lắng, ít người quan tâm mua đất đấu giá

- Hầu hết mặt hàng tiêu dùng nhanh đều tăng giá

- Xây dựng đô thị nén, phát huy tối đa giá trị đất đai

- Một tuyến đường ở TPHCM giá thuê đắt thứ 13 thế giới

- Rõ điều kiện để “áp” phương pháp định giá đất

- Giá xăng dầu đồng loạt giảm theo đà thế giới

- Giá nhà chung cư đang ở mức rất cao

- Tăng giá “đầu ra” hay giảm “đầu vào”?

- Đề xuất quy định mới về giá tính thuế giá trị gia tăng

- Hàng hóa nguyên liệu thế giới đồng loạt tăng giá

- Lường rủi ro, "Xốc" lại hoạt động thẩm định giá

- Giá nhà ở xã hội tăng vọt trong tháng cận Tết

- Lo lắng khi giá chung cư tăng nóng dịp gần tết

- Giá cả hàng hóa Tết bình ổn trong tầm kiểm soát

- Sắc xanh áp đảo trên bảng giá hàng hóa nguyên liệu thế giới

- Giá thép hôm nay 23/2: Xuất khẩu thép của Việt Nam tăng tháng thứ 4 liên tiếp

- Thẩm định lại giá đất dự án ZeitGeist City Nhà Bè

- TPHCM: Tiếp tục đưa 'đất vàng' lên sàn đấu giá

- Giá nhiều hàng hóa nguyên liệu lên mức đỉnh

- Áp lực tỷ giá vẫn hiện hữu nhưng không đáng ngại

- Giá cà phê cao nhất mọi thời đại

- Từ 1/7/2024, giá đất theo thị trường sẽ được xác định như thế nào?

- Thẻ thẩm định viên về giá sắp được cấp thành 2 loại riêng biệt

- Mới nhất về giá thu thuế sử dụng đất nông nghiệp

- Kiến nghị ban hành quy định về thẩm định, định giá công nghệ

- Giá chung cư liên tục tăng suốt một thập kỷ, bất chấp thị trường biến động

- Hội thảo Thẩm định giá thường niên năm 2023: “Phát triển nguồn nhân lực chất lượng cao trong hoạt động thẩm định giá và quản trị tài sản tại Việt Nam”

- Động lực thúc đẩy thị trường bất động sản năm 2024

- Giá đất tăng sẽ kéo giá bất động sản sơ cấp và thứ cấp tăng theo khi Luật Đất đai 2024 có hiệu lực?

- Giá nhà tăng cao, nhu cầu tìm kiếm bất động sản tháng 4 trầm lắng

- Đất nền sắp bước sang chu kỳ tăng giá mới, khu vực nào đang được nhà đầu tư "săn đón"?

- Nghệ An ban hành hệ số điều chỉnh giá đất năm 2024

- Giá bất động sản khó giảm khi Luật Đất đai 2024 có hiệu lực

- Bộ Tài chính ban hành các chuẩn mực thẩm định giá

- Quy định mới về đào tạo, cập nhật kiến thức thẩm định giá

- Hoàn thiện Dự thảo Nghị định quy định về giá đất

- Loạt quy định mới về định giá đất

- Thanh khoản suy kiệt, cổ phiếu giảm giá áp đảo

- Giá dầu giảm xuống đáy trong hai tháng

- Chặn mua bán nhà đất “2 giá”, hết thời thổi giá bất động sản

- Thị trường đang rất rẻ, định giá nhiều nhóm ngành hấp dẫn như Ngân hàng, Bất động sản

- Bốn phương án giá đất của TP.HCM

- Giá thuê nhà xưởng phía Nam giảm nhẹ

- Hội đồng Thẩm định bảng giá đất TP.HCM thông tin nhiều nội dung mới

- Hơn 250 bài tham dự cuộc thi viết “Thẩm định giá Việt Nam vì sự phát triển kinh tế - xã hội của đất nước"

- Chặn “cò thổi giá”, nâng chất cho thẩm định giá đất

- TPHCM: Bảng giá đất mới vẫn là ẩn số

- Hà Nội siết chặt đấu giá đất, đảm bảo minh bạch

- Bảng giá đất tăng, tiền sử dụng cao vọt

- Đất nhận thừa kế có được làm thủ tục xác định lại diện tích đất ở?

- Đã có thông báo thu hồi đất, có được mua bán nữa không?

- Nông nghiệp, nông thôn hưởng lợi gì từ Luật Đất đai mới?

- Có cấp Giấy chứng nhận cho đất sử dụng sai mục đích?

- Lớp nhà đầu tư F0 bắt đầu "đi săn" đất nền

- Ai đứng sau hàng chục kho, bãi trái phép trên đất nông nghiệp?

- Sở đề xuất không trả lại tiền đất chênh lệch đã nộp, doanh nghiệp nói ‘không công bằng’

- TPHCM ban hành quyết định cho thuê đất đối với thửa đất công nhỏ hẹp

- CII sắp có 9 lô đất diện tích 9,6ha tại Thủ Thiêm với giá đất của 10 năm về trước

- Giá đất tăng mạnh tại trung tâm hành chính các tỉnh mới sau sáp nhập

- Chính thức bãi bỏ quy định của Chính phủ về khung giá đất

- Bộ Nông nghiệp và Môi trường trả lời về việc chuyển đất trồng cây lâu năm thành đất ở

- HoREA đề nghị sửa quy định về tiền sử dụng đất trong dự thảo nghị định

- Bộ Nông nghiệp và Môi trường trả lời về quy định cấp sổ đỏ lần đầu trên đất không giấy tờ

- Giao đất tái định cư, xác định giá đất thế nào?

- Mã định danh bất động sản vẫn còn lúng túng

- Bất động sản là 'cỗ máy' kích hoạt tăng trưởng 2 con số

- 'Sửa Luật đất đai không phát sinh khó khăn cho người dân, doanh nghiệp'

- 7 Quy tắc đàm phán không nên

- 4 YẾU TỐ KHIẾN THỊ TRƯỜNG ĐỊA

- Điều chỉnh quy hoặc vùng

Dịch vụ

Giới thiệu chung

6 1 năm trước

Đối tượng thẩm định

6 1 năm trước

Phương pháp thẩm định

6 1 năm trước

Giới thiệu chung

5 1 năm trước

Đối tượng thẩm định

5 1 năm trước

Phương pháp thẩm định

5 1 năm trước

Giới thiệu chung

5 1 năm trước

Đối tượng thẩm định

5 1 năm trước

Phương pháp thẩm định

5 1 năm trước

Giới thiệu chung

5 1 năm trước

Đối tượng thẩm định

5 1 năm trước

Phương pháp thẩm định

5 1 năm trước

Giới thiệu chung

5 1 năm trước

@2020 Công ty TNHH Tư vấn và Thẩm định giá Phương Nam.Thiết kế website AHT